«Si quieren cambiar las cosas y les molesta que la industria sea tan lenta, este es el lugar donde hay que estar. Queremos actuarios revolucionarios». Elon Musk

El magnate afirmó que «Desde un agente de seguros hasta la reaseguradora final, hay como media docena de empresas que se llevan cada una su tajada».

Como es bien sabido, Tesla ha tratado de integrar horizontalmente todos los eslabones de la cadena de abastecimiento de sus automóviles eléctricos, considera que mantener el control de cualquier percance dentro de la cadena permite generar eficiencias de inventarios, costos y futuros imprevistos en la calidad de sus autos.

Sin embargo, los seguros de los vehículos no estaban inicialmente dentro del alcance del negocio de Tesla, pero, por sus altos precios, que generan costos adicionales para los clientes, buscó quitar barreras relacionadas con la asequibilidad a pólizas de automóviles.

El valor del seguro para los vehículos Tesla es mayor que el de muchos otros, por sus altos costos de reparación se incrementa el precio de la cobertura de daños.

Sin contar con la incertidumbre por ser automóviles nuevos con distintas condiciones y costo de las baterías. Para una compañía de seguros, a mayor incertidumbre, mayores márgenes de seguridad y, por ende, mayores precios.

Inicialmente, el precio de reparación está afectado por el conjunto limitado de proveedores aprobados de autopartes, el equipamiento, y el entrenamiento del personal cualificado. Reparar vehículos eléctricos es más caro, y los modelos S de chasis de aluminio son más difíciles y costosos de reparar que los vehículos de acero, todo esto repercute en el precio del seguro.

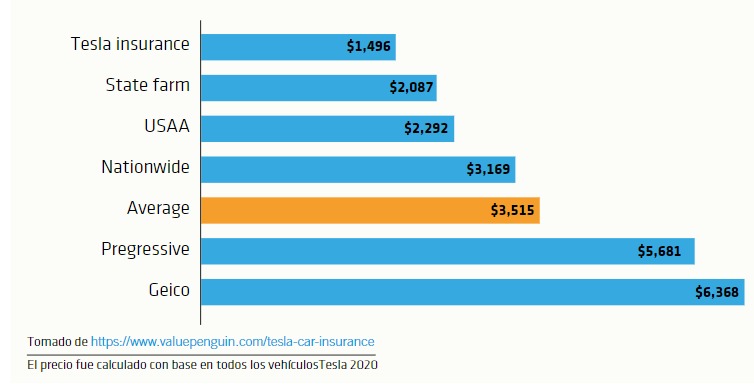

Teniendo presente que el costo de la póliza depende la ubicación, la historia de conducción y el monto de las coberturas, se tiene la siguiente comparación.

Pero, más que el precio de los seguros, ¿qué hay detrás de crear una aseguradora con el fin de ofrecer pólizas para estos vehículos?

Pocas personas en el mundo se preocupan por entender cómo funcionan las compañías de seguros; al parecer, Elon Musk lo hizo, tan es así, que posiblemente haya creado la primera insurtech integrada en el mundo: Tesla Insurance.

Las insurtech se pueden definir como soluciones de seguros basadas en datos, que facilitan conectar oferta con demanda o usan tecnología para la mejora de procesos; «integrada» se refiere a que se creó para manejar los riesgos de un producto exclusivamente, en este caso, los vehículos eléctricos Tesla.

Pero, pocas o ninguna aseguradora usa su información para mejorar un producto asegurado, máximo se utiliza para hacer prevención de siniestros.

Uno de los argumentos de Musk es que «Todo es muy estadístico, aunque seas un muy buen conductor; podrías tener 20 años y ser un gran conductor, pero todo es estadística, por lo que no puedes obtener un seguro o es extremadamente costoso

Para entender un poco el costo de la póliza de seguros de automóviles, veamos qué pasaría en una compañía tradicional: asumamos que es una aseguradora ya madura y con información para analizar, entonces los actuarios modelos para establecer la prima pura de riesgo, atada esta información a la cartera histórica de la compañía, posiblemente con poco o nada de portafolio en vehículos eléctricos; luego, estas primas se pueden ajustar para nuevos vehículos mediante la extrapolación de la información ya analizada, con un recargo por factores de seguridad. Además, se deben analizar los cambios posibles en la severidad de los costos de las coberturas, de tal modo que por ser un vehículo nuevo tendría una prima conservadora por desconocer su siniestralidad esperada, con la motivación de ajustarla en el futuro mientras se consigue información. También se podrían otorgar descuentos, a fin de romper mercado y obtener información de siniestralidad, lo cual no sería un caso esperado, más comparando las primas promedio de la gráfica.

Entonces, ¿qué propone Tesla Insurance? Inicialmente, para el cliente un seguro más barato que el ofrecido por las aseguradoras tradicionales, a través de un método de flujo de información en su ecosistema.

Para comenzar, ofrece una aplicación de celular que promete ayudar a conducir seguro, controlar la prima de la póliza sin compartir información, y monitorear su la localización, todo ello sin necesidad de un dispositivo adicional.

Esto puede no ser novedoso, pues corresponde al uso de la telemática y productos UBI (usage-based insurance), pero elimina utilizar elementos adicionales a los ya implementados en el vehículo. Tradicionalmente, se pueden incorporar estos elementos al computador de un carro tradicional y conectarlo a aplicaciones de celulares, pero este método ha fallado en algunos casos por la necesidad de prender la aplicación para el seguimiento por parte de los usuarios, con el tiempo se va perdiendo la motivación para el seguimiento y la utilización de la aplicación.

La prima de Tesla Insurance está basada en qué vehículo se conduce y por cuánto tiempo, las coberturas seleccionadas y un puntaje (safety score) mensual.

El safety score comienza en 90 para cada nueva póliza y la prima mensual puede ser ajustada con base en este puntaje, cuando aumenta, la prima baja; además, Tesla siempre notificará, de forma anticipada, el costo para el próximo mes.

Tesla afirma que no monitorea la ubicación ni mantiene históricos los lugares donde ha estado el vehículo, solo recolecta la información necesaria para calcular el safety score, como las mediciones del comportamiento de manejo y las millas conducidas; también indica que no vende ni renta la información personal a nadie para ningún propósito.

Entonces, al final de cada viaje, se obtiene en tiempo real la retroalimentación del comportamiento de conducción y el safety score es actualizado, luego, con base en estos datos, se obtiene una estimación de la prima del siguiente mes.

Dentro de todo este proceso, Musk hizo algo que en pocas insurtech se ha intentado, centrarse en los actuarios, dijo lo siguiente: «Me encantaría, en particular, contar con actuarios de gran energía. Siento un gran respeto por la profesión actuarial. Ustedes son muy buenos en matemáticas. Por favor, únanse a Tesla, especialmente si quieren cambiar las cosas y les molesta que la industria sea tan lenta. Este es el lugar donde hay que estar. Queremos actuarios revolucionarios».

Lo que busca Tesla Insurance es usar la información que se obtiene del vehículo, en el perfil del conductor, para analizar las correlaciones y las probabilidades de accidentes, con el fin de poder calcular las primas mensuales del seguro para cada cliente. Contar con información directa de las causas de accidentes puede generar mejoras en el diseño, cambios en materiales de las partes, innovación en los sistemas de alertas y una gran capacidad de control en la cadena de abastecimiento de Tesla, que redunda en la seguridad de sus vehículos y, por ende, en los costos de los seguros.

Nadie en 2017 imaginaba a Tesla con una aseguradora; en 2019, Warren Buffet, presidente del conglomerado Berkshire Hathaway, propietario de la aseguradora GEICO, planteó serias dudas sobre el ingreso de los fabricantes de automóviles a la industria de seguros: «No es para nada un negocio fácil. Apuesto a que ninguna compañía en el negocio automotor tendrá un éxito inusual»

Pero, más recientemente, analistas de Morgan Stanley afirmaron que la posibilidad de tener a Tesla entre las diez mejores aseguradoras de automóviles en 2031 «no suena para nada descabellado».

FUENTE: Revista FASECOLDA - Federación de Aseguradores Colombianos

Acceda al artículo original aquí : https://revista.fasecolda.com/index.php/revfasecolda/article/view/819