El pasado miércoles 15 de junio, la Asociación Argentina de Productores Asesores de Seguros elevó una nota a la Inspección General de Justicia en relación con las cláusulas...

El pasado miércoles 15 de junio, la Asociación Argentina de Productores Asesores de Seguros elevó una nota a la Inspección General de Justicia en relación con las cláusulas de elección de compañías de seguros establecidas en los contratos de planes de ahorro. Se busca modificar la Resolución IGJ 8/15 para que exista libertad en la intermediación de los contratos de seguros.

Es una bandera que lleva AAPAS hace tiempo y sobre la cual sigue proactiva buscando una resolución a una problemática que afecta al mercado en general y a los asegurados en particular. Con la firma de Sebastián Del Brutto y Rodrigo Puértolas, presidente y secretario de la Asociación, respectivamente, se elevó una nueva presentación a la IGJ en la cual se propone la modificación de la Resolución 8/15 de la entidad.

La problemática que aqueja a los Productores Asesores de Seguros y a sus clientes (asegurados/adherentes a grupos de ahorro previo para la adquisición de vehículos) en relación con las cláusulas de elección de compañías de seguros del bien adjudicado establecidas en los contratos de planes de ahorro, es la falta de libertad en la intermediación de los contratos de seguros.

En la misiva, AAPAS expuso de manera detallada la situación actual y acercó una propuesta para proteger los derechos constitucionales de los consumidores de planes de ahorro previo para la adquisición de vehículos 0 km. y de los PAS a los cuales representa.

“Cuando los adjudicatarios contratan una póliza a través de las administradoras de los planes de ahorro, no reciben información suficiente ni asesoramiento profesional con un PAS”

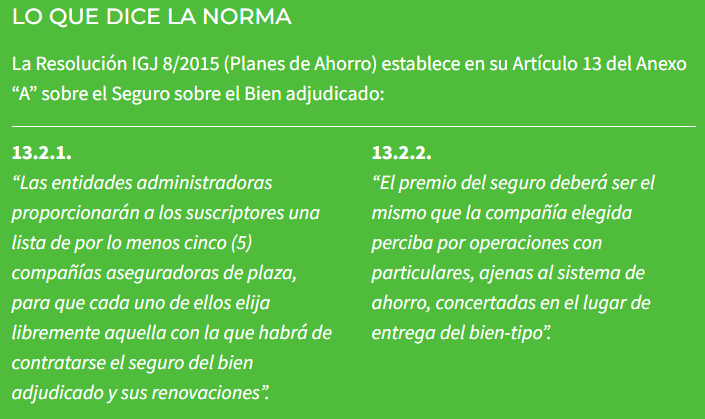

Recordemos que la referida Resolución IGJ 8/15, incluyó la elección de cinco compañías de seguros para asegurar el bien adjudicado. Ante ello, la Comisión de Defensa del Productor y del Asegurado de AAPAS recibió consultas de los Productores Asesores de Seguros respecto de las inquietudes que tienen sus clientes en la contratación de esas pólizas de seguros ya que, en muchos casos, los asegurados les solicitan cotizaciones y los PAS mejoran, considerablemente, las ofrecidas por las administradoras o las organizaciones de Productores que presumiblemente fueron contratadas por las propias administradoras a esos fines.

En este sentido, desde AAPAS advirtieron que, en estos casos en los que se les impone a los adherentes/adjudicados/asegurados una intermediación entre ellos y las compañías de seguros para la contratación de las pólizas que darán garantía al grupo, encontraron una colisión entre la libertad de contratación que otorga el Código Civil y Comercial de la Nación, así como también con la legislación relacionada con el derecho del consumidor y la normativa específica dictada por la IGJ y el abuso de la posición dominante que las administradoras o sus agentes están incurriendo en la instrumentación de las contrataciones de los seguros.

De acuerdo al relevamiento realizado por AAPAS, se advierte que en el contenido de algunos de los contratos que se están comercializando se hace referencia a que el adherente/adjudicado puede elegir entre cinco compañías de seguros, pero nada dice respecto de la forma de intermediación para la contratación o si la misma se puede hacer de manera directa con las compañías elegidas.

“En casi todas las denuncias recibidas por AAPAS existe sobreprecio, llegando en algunos casos a ser un 40% mayor que por fuera del plan de ahorro”

A esto se suma que cuando los adjudicatarios contratan una póliza a través de los canales que les ofrecen las administradoras de los planes de ahorro, no reciben información suficiente ni asesoramiento profesional con un Productor Asesor de Seguros. También sucede que las pólizas son ofrecidas por un mismo oferente y, en la mayoría de los casos, no permiten cambiar a una póliza ofrecida en forma directa ni con la intervención de un PAS.

De hecho, cuando este último ofrece una póliza en mejores condiciones de contratación para el asegurado, manteniendo e incluso mejorando la garantía del bien en beneficio de todos los intervinientes, se encuentra con la negativa por parte de la empresa administradora de planes de ahorro para permitir que dicho asesoramiento e intermediación sea llevada a cabo por otro PAS o intermediario que no sea el que ellos impusieran.

Si bien AAPAS intervino en muchos casos y realizó intimaciones para intentar lograr la liberación de esas pólizas, solo en algunos casos, las administradoras de planes liberaron los seguros, permitiendo la contratación de las coberturas y el asesoramiento a través de otros Productores Asesores de Seguros.

VER RESOLUCIÓN IGJ 8/2015 COMPLETA

http://servicios.infoleg.gob.ar/infolegInternet/anexos/250000-254999/253124/norma.htm

VER ANEXO CON EL ALCANCE DEL SEGURO

http://servicios.infoleg.gob.ar/infolegInternet/anexos/250000-254999/253124/resgral8.pdf

“Incluir al Productor Asesor de Seguros dentro de las opciones que tendrá el adherente a la hora de elegir el seguro, redundaría en un claro beneficio para todo el sistema”

PROPUESTA DE CAMBIO

En primer lugar, desde AAPAS, se propone eliminar el mínimo previsto en la norma o, en su caso, y ponderando las debidas garantías de protección a cargo de las administradoras, al menos elevar a 10 la cantidad de aseguradoras disponibles para elección de los adherentes.

En ese marco, como se dijo, se alerta que los seguros son ofrecidos por un mismo intermediario vinculado a la administradora, no posibilitándose al asegurado elegir a su PAS para que lo asesore, informe y acompañe en el proceso de elección de la mejor cobertura, observándose que dicha práctica resulta contradictoria con el fin perseguido por la Resolución IGJ 8/15.

Además, desde la Asociación se advierte que en todos estos casos se incumple con el deber de información obligatorio en la etapa pre-contractual atento que, al momento de consultar sobre las condiciones de las financiaciones, no se les informa fehacientemente a los contratantes que tendrán una póliza de seguros con la intermediación de alguien específico.

“Si bien pareciera que se cumple con la letra de la Resolución del Organismo, no se cumple con el espíritu proteccionista de la libertad de contratación tenido en cuenta para su dictado”, explican.

Ante este panorama, desde AAPAS solicitan la intervención de la IGJ para mejorar el circuito de comercialización/intermediación y evaluar la posibilidad de la modificación de la Resolución 8/15, a los fines de evitar que se sigan avasallando los derechos constituciones de los PAS y sus clientes.

En la carta, se detalla el cambio sugerido a la normativa, a la vez que se advierte que de los casos recibidos en la Asociación, se pudo detectar que en casi todos existe sobreprecio. Es decir, la misma cobertura contratada por fuera del plan de ahorro es más económica, llegando en algunos casos a ser un 40% el ahorro mensual que tendría el adherente.

“Hemos detectado casos que, por el alto importe de la cuota que abonan, y en virtud de los presupuestos que nos acercan, muchos podrían acceder a coberturas de Todo Riesgo, en lugar de la cobertura de Terceros Completo que poseen a través del intermediario impuesto. Esto significa, en muchos casos, acotar el riesgo al que se exponen los adherentes”, amplían.

A esto se suma que la mayoría de los adherentes han manifestado que, en general, quien ofrece la cobertura es un empleado del concesionario, que tiene presupuestos armados y que al carecer de conocimiento adecuado en la materia, sin mediar explicación alguna, ofrece un producto que el usuario acepta sin conocer el alcance, las franquicias, el clausulado y la vigencia, incumpliendo con la obligación que pesa en este tipo de contratos con lo referido al deber de asesoramiento, consejo y advertencia.

Por eso, desde AAPAS remarcan que “incluir al Productor Asesor de Seguros de su confianza, dentro de las opciones que tendrá el adherente a la hora de elegir el seguro, teniendo en cuenta que es el profesional capacitado que cumple acabadamente con el asesoramiento exigido por la Ley 22.400 y por el Código Civil y Comercial de la Nación, redundaría en un claro beneficio para todo el sistema”.

Se trata, en definitiva, de situaciones abusivas que no generan en los consumidores confianza con el mercado asegurador ni con el sistema de contratación por planes de ahorro. Y sobre las cuales AAPAS sigue trabajando para desarticularlas. «

(Fuente: AAPAS)