Las primas emitidas brutas alcanzaron los € 50.500 millones (+0,9%), impulsadas principalmente por el crecimiento en P&C (+7,6%).

Link a fotos y tablas de referencia: Enlace

En una reunión presidida por Andrea Sironi, el Directorio de Generali aprobó el Informe Financiero Consolidado Semestral 2025 del Grupo Generali.

Philippe Donnet, CEO de Grupo Generali, dijo: “Nuestros excelentes resultados semestrales confirman un inicio muy sólido del plan estratégico ‘Lifetime Partner 27: Driving Excellence’, con un desempeño positivo en nuestro negocio de seguros y en la plataforma global de gestión de activos. En seguros, P&C creció sustancialmente en todas nuestras principales geografías, impulsado por el enfoque en maximizar el crecimiento rentable, y los flujos netos del segmento Vida continuaron su trayectoria ascendente gracias a nuestras líneas de negocio preferidas. Nuestra plataforma de Gestión de Activos también registró un desempeño sólido, apoyado por la contribución de Conning. Logramos estos resultados muy positivos gracias al esfuerzo de todos nuestros colaboradores y redes de distribución. Vamos a capitalizar este impulso, persiguiendo la excelencia como Socio de por Vida para nuestros clientes, en nuestras capacidades clave y en las operaciones del Grupo. Seguimos plenamente enfocados en las prioridades claras del plan estratégico del Grupo y continuaremos generando valor para todos nuestros grupos de interés.”

Las primas emitidas brutas aumentaron a € 50.500 millones (+0,9%), impulsadas principalmente por el crecimiento en P&C.

Los flujos netos del segmento Vida fueron positivos, superando los € 6.300 millones, gracias a todas las líneas de negocio, especialmente protección y salud, y productos híbridos y unit-linked.

El resultado operativo creció fuertemente hasta alcanzar € 4.049 millones (+8,7%), gracias al buen desempeño de P&C, Vida y Gestión de Activos, en línea con las prioridades estratégicas del plan “Lifetime Partner 27: Driving Excellence”.

El resultado operativo de P&C aumentó significativamente a € 2.046 millones (+18,4%), con un Ratio Combinado de 91,0% (-1,4 p.p.), reflejando principalmente los efectos positivos de una mejora en el ratio de siniestralidad corriente sin descuento.

El resultado operativo del segmento Vida creció a € 2.016 millones (+3,1%), mientras que el Valor de Nuevos Negocios (New Business Value) fue de € 1.559 millones (-2,0%).

El resultado operativo de Gestión de Activos y Patrimonios se ubicó en € 560 millones (-1,1%), sostenido por el sólido desempeño de Gestión de Activos (+11,7%), apoyado por la contribución de Conning Holdings Limited (CHL).

El resultado operativo del segmento Holding y otros negocios fue de € -280 millones (€ -227 millones en el primer semestre de 2024).

El resultado neto ajustado aumentó fuertemente a € 2.237 millones (+10,4%) gracias al excelente desempeño operativo del Grupo. El resultado neto ascendió a € 2.152 millones (+4,9%).

El beneficio por acción ajustado (EPS) subió a € 1,47, con un incremento del 12,5% respecto al primer semestre de 2024.

El patrimonio neto del Grupo fue de € 29.700 millones (-2,2%), reflejando el resultado neto del período, el pago de dividendos correspondientes al año fiscal 2024 y la recompra de acciones vinculada al Plan de Incentivo a Largo Plazo implementado durante el primer semestre de 2025.

El Margen de Servicio Contractual (CSM) se elevó a € 32.500 millones (€ 31.200 millones al cierre del año fiscal 2024).

Los Activos Totales Bajo Gestión (AUM) del Grupo fueron de € 854.100 millones (-1,0% en comparación con el año fiscal 2024).

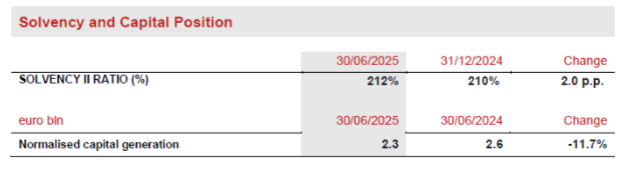

El Grupo confirma su sólida posición de capital, con el Ratio de Solvencia aumentando a 212% (210% año fiscal 2024), gracias a una saludable generación de capital normalizada e incluyendo el lanzamiento del programa de recompra de acciones por € 500 millones.

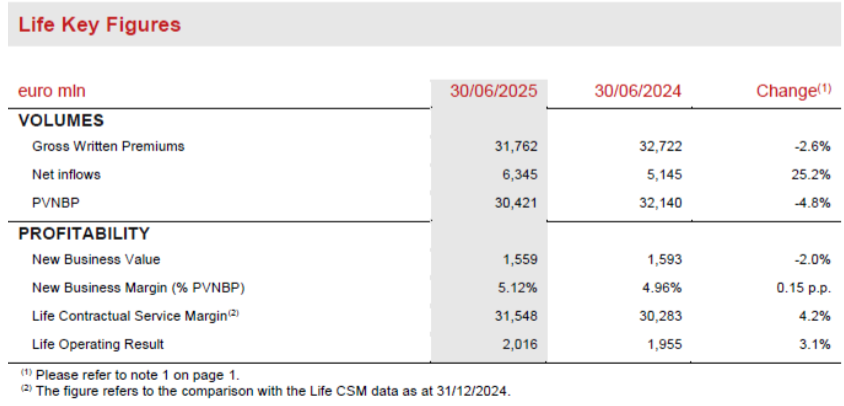

SEGMENTO VIDA

Las primas emitidas brutas 2 del segmento Vida fueron de € 31.762 millones (-2,6%). El segmento de protección y salud mantuvo una sólida trayectoria de crecimiento (+8,5%) en todos los países principales. El ahorro tradicional mostró un desempeño estable (+0,7%), mientras que los productos híbridos y unit-linked (-9,0%) se vieron afectados por la comparación con un primer semestre particularmente fuerte en 2024, durante el cual se implementaron acciones comerciales específicas para sostener los flujos netos en Italia y Francia.

Los flujos netos del segmento Vida aumentaron significativamente a € 6.345 millones (+25,2%), impulsados por el crecimiento del ahorro tradicional, que alcanzó los € 1.050 millones, liderado por Asia, Italia y Alemania. Protección y salud creció hasta € 2.644 millones gracias al sólido desempeño en Asia e Italia. Por su parte, los flujos netos de productos híbridos y unit-linked fueron de € 2.651 millones.

El volumen de nuevos negocios (expresado en términos de valor presente de las primas de nuevos negocios – PVNBP) fue de € 30.400 millones (-4,8%), reflejando la comparación con los volúmenes extraordinariamente altos alcanzados en el primer semestre de 2024, que incluyeron una producción muy elevada en China (especialmente en el primer trimestre), una fuerte producción en Italia y un contexto de mercado muy favorable en Francia.

El Valor de Nuevos Negocios (NBV) fue de € 1.559 millones (-2,0%), reflejando menores volúmenes a pesar de una mayor rentabilidad. El Margen de Nuevos Negocios sobre PVNBP (NBM) se ubicó en 5,12% (+0,15 p.p.).

El Margen de Servicio Contractual del segmento Vida (Life CSM) aumentó a € 31.500 millones (€ 30.300 millones al cierre del año fiscal 2024). Esta evolución positiva fue impulsada principalmente por la contribución del CSM de Nuevos Negocios Vida, que alcanzó los € 1.501 millones, y que junto con el retorno esperado de € 721 millones, más que compensó la liberación del Life CSM por € 1.569 millones. Este último también representó el principal impulsor del resultado operativo (alrededor del 78%), que aumentó a € 2.016 millones (€ 1.955 millones en el primer semestre de 2024).

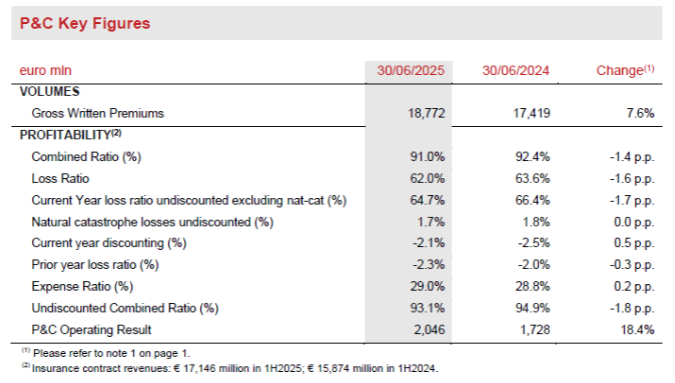

SEGMENTO P&C

Las primas emitidas brutas del segmento P&C crecieron hasta € 18.800 millones (+7,6%) gracias al buen desempeño de ambas líneas de negocio. La línea no automotor mostró una mejora significativa (+7,6%), con un crecimiento generalizado en todas las principales regiones donde opera el Grupo.

La línea automotor aumentó un 7,3%, con desempeños particularmente positivos en Alemania, Italia y Europa Central y del Este (CEE). Excluyendo el aporte de Argentina, las primas del segmento automotor crecieron un 5,2%. Las primas de Europ Assistance aumentaron un 13,9%, impulsadas principalmente por el negocio de viajes en Estados Unidos, Francia y nuevas alianzas comerciales.

El Ratio Combinado mejoró sustancialmente, ubicándose en 91,0% (92,4% en el primer semestre de 2024), reflejando principalmente la evolución positiva del ratio de siniestralidad corriente sin descuento, a pesar de un menor beneficio por descuento. El Ratio Combinado sin descuento continuó su evolución positiva, alcanzando el 93,1% (94,9% en el primer semestre de 2024). El ratio de siniestralidad corriente sin descuento (excluyendo eventos catastróficos naturales) mejoró a 64,7% (66,4% en el primer semestre de 2024). El ratio de gastos aumentó levemente a 29,0% (28,8% en el primer semestre de 2024), reflejando mayores costos de adquisición.

El resultado operativo creció fuertemente hasta € 2.046 millones (€ 1.728 millones en el primer semestre de 2024). El resultado operativo del servicio de seguros aumentó a € 1.536 millones (€ 1.204 millones en el primer semestre de 2024).

El resultado operativo de inversiones fue de € 510 millones (€ 525 millones en el primer semestre de 2024). La disminución en los ingresos por inversiones operativas se debió exclusivamente a Argentina, como consecuencia de la fuerte caída en la tasa de inflación local. Excluyendo Argentina, los ingresos por inversiones operativas fueron de € 810 millones (€ 767 millones en el primer semestre de 2024), reflejando mayores volúmenes y rendimientos de reinversión superiores a los cupones que vencieron.

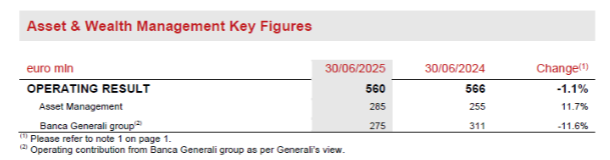

SEGMENTO DE GESTIÓN DE ACTIVOS Y PATRIMONIOS

El resultado operativo de Gestión de Activos registró un sólido crecimiento, alcanzando los € 285 millones (+11,7%), también gracias a la contribución de CHL.

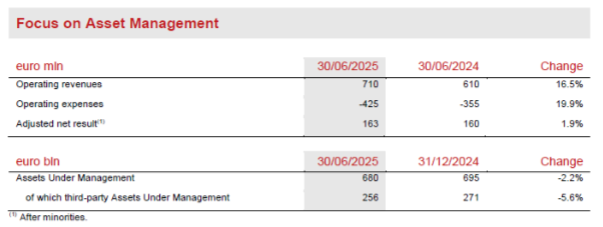

Los ingresos operativos mejoraron hasta € 710 millones (+16,5%), impulsados por la incorporación de CHL, un mayor promedio de activos bajo gestión (AUM) en comparación con el primer semestre de 2024 y márgenes levemente superiores. Los gastos operativos (+19,9%) reflejaron la consolidación de CHL y el aumento en los costos de personal; excluyendo CHL, el incremento habría sido del 2,6%.

El resultado operativo del grupo Banca Generali fue de € 275 millones (-11,6%), debido a menores comisiones por desempeño no recurrentes, que totalizaron € 42 millones (€ 94 millones en el primer semestre de 2024). Los flujos netos totales en Banca Generali durante el primer semestre de 2025 fueron de € 3.000 millones. El resultado neto ajustado de Gestión de Activos aumentó a € 163 millones (+1,9%), también debido a mayores costos relacionados con procesos de integración, fusiones y adquisiciones (M&A), y otros ítems no operativos.

El resultado neto ajustado de Gestión de Activos aumentó a € 163 millones (+1,9%), también debido a mayores costos relacionados con procesos de integración, fusiones y adquisiciones (M&A), y otros ítems no operativos.

Los activos bajo gestión (AUM) correspondientes a las compañías de Gestión de Activos fueron de € 680.000 millones (-2,2% respecto al año fiscal 2024), debido exclusivamente a efectos de tipo de cambio, en particular al impacto euro-dólar. Los AUM de terceros se ubicaron en € 256.000 millones, incluyendo € 145.000 millones vinculados a CHL. Los flujos netos provenientes de clientes externos totalizaron € 3.600 millones.

SEGMENTO HOLDING Y OTROS NEGOCIOS

El resultado operativo del segmento Holding y otros negocios fue de € -280 millones (€ -227 millones en el primer semestre de 2024).

El resultado operativo de Otros negocios disminuyó a € 81 millones (€ 110 millones en el primer semestre de 2024), afectado principalmente por el pago único de un impuesto de salida relacionado con el cierre de una entidad extranjera y por menores dividendos intragrupo. Los gastos operativos aumentaron un 7,1%, reflejando principalmente mayores costos de proyectos vinculados a iniciativas estratégicas.

BALANCE Y POSICIÓN DE CAPITAL

El Grupo confirma una sólida posición de capital, con un Ratio de Solvencia del 212% (210% al cierre del año fiscal 2024). El aumento refleja la sólida contribución de la generación de capital normalizada (+9 p.p.) y el impacto de variaciones económicas (+4 p.p.), atribuibles principalmente al estrechamiento de los diferenciales de los bonos soberanos europeos, al crecimiento del mercado de acciones cotizadas y al aumento moderado de las tasas de interés en la zona euro.

Estos factores compensaron con creces el impacto de los cambios regulatorios (-2 p.p.), las variaciones no económicas (-3 p.p., principalmente derivadas de la optimización planificada de la asignación estratégica de activos, que implicó un mayor peso de inversiones con mayor absorción de SCR), las operaciones de M&A (-1 p.p.) y los movimientos de capital (-5 p.p., derivados del pago de dividendos del período y del programa de recompra de acciones, neto de la emisión de deuda subordinada completada en el segundo trimestre).

La generación de capital normalizada, que incluye el impacto total de la recompra de acciones vinculada al Plan de Incentivo a Largo Plazo (LTIP), se mantuvo saludable en € 2.300 millones (€ 2.600 millones en el primer semestre de 2024), respaldada por los segmentos Vida, P&C y Finanzas.

PERSPECTIVAS

La economía global ha mostrado resiliencia durante 2025, aunque se espera una desaceleración hacia el otoño a medida que se manifiesten los efectos adversos de las disputas comerciales. La incertidumbre política comenzó a disminuir, en parte gracias al acuerdo comercial alcanzado en julio entre la Unión Europea y Estados Unidos, lo que reduce la probabilidad de una recesión. Se espera que la actividad económica en la zona euro se mantenga moderada en el corto plazo, pero con una recuperación hacia fin de año. El ciclo de recortes de tasas del BCE está avanzado, mientras que la Reserva Federal aún tiene margen para reducirlas, a pesar de un repunte inflacionario previsto debido a los aranceles.

En este contexto, con el lanzamiento en enero de 2025 del plan estratégico Lifetime Partner 27: Driving Excellence, centrado en la excelencia en la relación con los clientes, las capacidades clave y el modelo operativo del Grupo, Generali acelerará el crecimiento rentable en el segmento Vida, capitalizando su amplia base de clientes y su sólida red de distribución. Además, el Grupo mejorará su capacidad técnica para aumentar la rentabilidad y potenciar la eficiencia mediante la escalabilidad de activos a nivel Grupo a lo largo de toda la cadena de valor.

El foco seguirá puesto en la simplificación y la innovación, ofreciendo soluciones actualizadas e integradas que se adapten a las necesidades cambiantes de los clientes a lo largo de su vida. Las áreas prioritarias incluyen productos de protección y salud, así como soluciones de ahorro con bajo consumo de capital, con el objetivo de ofrecer una amplia gama de seguros adaptados a distintos perfiles de riesgo e inversión, en beneficio tanto de los asegurados como del Grupo. En cuanto a los productos de protección y salud, el Grupo apunta a ofrecer servicios integrales de punta a punta y convertirse en el socio preferido en salud para todos sus clientes. Las ofertas híbridas y unit-linked seguirán siendo una prioridad para responder a la creciente demanda de seguridad financiera, con el objetivo de posicionarse como el socio de referencia en jubilación y ahorro.

En el segmento P&C, el objetivo de Generali es maximizar el crecimiento rentable, con foco en las líneas no automotor, fortaleciendo su posición y oferta especialmente en países con alto potencial de crecimiento y en segmentos poco penetrados. El Grupo reafirma y refuerza su enfoque adaptativo y disciplinado en los ajustes tarifarios, considerando también la creciente necesidad de cobertura frente a catástrofes naturales. La oferta no automotor continuará ampliándose con soluciones modulares adicionales diseñadas para responder a necesidades específicas de los clientes, brindando servicios mejorados e innovadores de prevención, asistencia y protección, habilitados por las últimas herramientas digitales.

En cuanto a la política de inversiones del Grupo, se continuará con una estrategia de asignación de activos orientada a garantizar la coherencia con las obligaciones hacia los asegurados y, cuando sea apropiado, a mejorar los rendimientos actuales. Las inversiones en activos privados y reales seguirán siendo una parte importante de la estrategia del Grupo, bajo un enfoque prudente que considera la menor liquidez de estos instrumentos. En el sector inmobiliario, el Grupo está avanzando en la diversificación tanto geográfica como sectorial, monitoreando y evaluando oportunidades de mercado y calidad de activos.

En Gestión de Activos y Patrimonios, el área de Asset Management continuará ampliando su oferta de productos, especialmente en activos reales y privados, mejorando sus capacidades de distribución y expandiendo su presencia en nuevos mercados, con el respaldo adicional de la adquisición de CHL, completada en 2024. En el sector de Wealth Management, el grupo Banca Generali seguirá enfocado en sus objetivos de crecimiento en tamaño y rentabilidad, reafirmando su compromiso con una generosa política de remuneración a sus accionistas. El 28 de abril de 2025, Banca Generali fue objeto de una oferta pública de canje voluntaria lanzada por Mediobanca, la cual está siendo evaluada por el Directorio de Generali y sus órganos competentes.

El Grupo está comprometido a alcanzar —a través del plan “Lifetime Partner 27: Driving Excellence”— ambiciosos objetivos de crecimiento para el período 2025–2027.