Por Eduardo Ribeiro, Country Manager Crawford Brasil.

Por Eduardo Ribeiro, Country Manager Crawford Brasil

El 11 de diciembre de 2025 entrará en vigor la Ley n.º 15.040/24, que introduce cambios significativos en el sector asegurador de Brasil con el objetivo de brindar mayor claridad, transparencia y agilidad al proceso de indemnización.

Más que comprender los principales cambios de la nueva legislación, será fundamental que todo el ecosistema del sector (aseguradoras, reguladores, corredores y asegurados) esté preparado para cumplir con los nuevos requisitos y adaptar sus procesos internos. Comprender las implicaciones para el mercado en su conjunto, así como los cambios relacionados con la ocurrencia y regulación de siniestros, será crucial para una transición eficaz.

Entre los diversos cambios introducidos por la ley, aquellos que afectan directamente al proceso de regulación de siniestros merecen especial atención, dada su importancia para la experiencia del asegurado y la eficiencia operativa de las empresas.

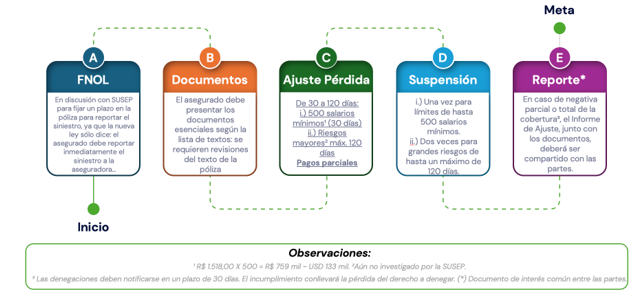

Una de las novedades más relevantes es la formalización del rol del Ajustador de Siniestros, quien actuará como gestor técnico y estratégico, encargado de gestionar los intereses de las partes involucradas en el proceso. Este profesional será responsable de realizar inspecciones, solicitar documentación, controlar el flujo de información, analizar las causas (con o sin el apoyo de especialistas), evaluar los daños y presentar su informe final a todas las partes involucradas en el contrato (asegurados, corredores, aseguradoras, entre otros), con el consentimiento de la parte contratante y el respaldo documental, especialmente en casos de denegación parcial o total.

A continuación, analizaremos aspectos como los plazos establecidos, la documentación requerida, la gestión de siniestros complejos y la posible influencia de esta nueva legislación en el funcionamiento del mercado asegurador.

Plazos para la regulación y liquidación

Uno de los cambios más importantes se refiere a la definición más clara de los plazos para la regulación y liquidación de siniestros. La legislación anterior dejaba margen de interpretación, generando debates e incluso posibles litigios. La nueva ley busca mitigar este problema estableciendo plazos más precisos, aunque su redacción específica podría requerir una regulación adicional por parte de la Superintendencia de Seguros Privados (SUSEP).

Cabe destacar, por ejemplo, que la nueva norma no establece qué constituye un riesgo mayor y que la Resolución CNSP N.° 407 del 29/03/2021, que abordó este tema, considerando el mercado como un avance importante en la flexibilidad para algunos tipos de seguros considerados complejos, no se relaciona directamente con la nueva ley.

La definición de plazos más estrictos tiende a beneficiar al asegurado, brindando mayor previsibilidad y reduciendo la posibilidad de retrasos injustificados. Por otro lado, la ausencia de algunas definiciones como las mencionadas anteriormente y los plazos limitados requeridos para cumplir con la nueva ley podrían generar más problemas, mayores costos, nuevas discusiones y la necesidad de que las compañías de seguros y los reguladores mejoren sus controles y procesos internos para cumplir con los nuevos plazos y monitorear cada etapa de un siniestro, bajo pena de sanciones.

Seguros masivos

Para las pólizas de seguros de baja complejidad -conocidas como pólizas masivas- como las de automóvil, vida y todas aquellas cuyo monto asegurado sea inferior a 500 salarios mínimos brasileños, el plazo para la regulación y liquidación será de 30 días, contados a partir de la presentación del último documento solicitado para el análisis del siniestro. La ley establece, como innovación, que, en caso de dudas fundadas y justificadas por parte de la compañía aseguradora o del regulador, se permitirá una única suspensión del plazo para solicitar documentos adicionales, reanudándose el cómputo inmediatamente desde donde se interrumpió una vez que el asegurado atienda la solicitud adicional.

En cuanto a la categoría masiva, podemos afirmar que las compañías de seguros son eficientes en el cumplimiento de este plazo, dado que la competencia en el mercado impone la necesidad de diferenciarse entre competidores, y a menudo se establecen plazos incluso inferiores a 30 días dentro de los conocidos Acuerdos de Nivel de Servicio (ANS) con clientes, corredores y reguladores para ofrecer una mejor experiencia de servicio al asegurado.

Seguros de gran riesgo

Los seguros clasificados como de gran riesgo -cuya definición práctica seguirá dependiendo de la regulación de la SUSEP, pero que, en teoría, serían aquellos con un valor asegurado superior a 500 salarios mínimos brasileños, tendrán un plazo máximo de 120 días para su regulación, contados a partir de la entrega del último documento.

En esta categoría, la ley permite hasta dos suspensiones del plazo para solicitudes adicionales, lo que reconoce la complejidad inherente a este tipo de cobertura.

En la práctica, sin embargo, cumplir con este plazo representará un gran desafío. No es raro que los siniestros complejos tarden más de dos años en regularse, especialmente cuando involucran múltiples coberturas, daños cuantiosos, equipos industriales especializados, obras innovadoras, participación de terceros y la necesidad de una investigación detallada de las causas, a menudo con la participación de las autoridades públicas. Según nuestra experiencia, tras varios casos exitosos en los últimos años, muchos de estos ajustes han superado ampliamente este plazo.

En cualquier caso, entendemos que participamos en un mercado maduro con plenas condiciones para el diálogo y la resolución de conflictos por medios alternativos por parte de las partes interesadas cuando estas situaciones sean inevitables, con el fin de maximizar la liquidación de siniestros y el uso de sus pólizas.

Denegación de cobertura

Otro punto relevante se refiere al plazo de 30 días para la manifestación formal en caso de denegación de cobertura, aplicable a ambas categorías, riesgos masivos y grandes. El incumplimiento de este plazo puede resultar en la caducidad del derecho de la aseguradora a denegar el siniestro. Por lo tanto, una comunicación eficiente y oportuna entre la aseguradora, el corredor y el ajustador será esencial para gestionar las expectativas de los clientes respecto al resultado del procedimiento de liquidación, ya que una vez que se excede la condición de cobertura de un siniestro, nosotros, como ajustadores, dispondremos de tiempo adicional para trabajar en otras etapas del proceso, como la determinación de pérdidas, por ejemplo.

A modo de guía, presentamos un diagrama sobre cómo deberían funcionar los plazos. Desafíos y consideraciones futuras

Desafíos y consideraciones futuras

A pesar de los posibles beneficios para los asegurados, a primera vista, la implementación de la nueva ley de seguros también presenta desafíos. La interpretación y aplicación práctica de las nuevas disposiciones, especialmente aquellas que requieren regulación adicional, serán cruciales para determinar el impacto efectivo de la ley en las reclamaciones.

Es fundamental que la SUSEP, como organismo regulador, establezca normas claras y detalladas para implementar las nuevas disposiciones, garantizando la seguridad jurídica y la uniformidad en la aplicación de la ley.

Además, el mercado asegurador deberá adaptarse a las nuevas normas, promoviendo la difusión del conocimiento sobre los cambios y capacitando a sus profesionales para afrontar el nuevo escenario. El seguimiento de la jurisprudencia que se genere a partir de la aplicación de la nueva ley también será esencial para identificar posibles lagunas o puntos que requieran ajustes futuros.

Transformación continua

La Ley n.º 15.040/24 representa un importante avance en la modernización del marco regulatorio del sector asegurador en Brasil. Los cambios centrados en el proceso de reclamaciones, especialmente en lo que respecta a los plazos, la información y la regulación de eventos complejos, tienen el potencial de aumentar la transparencia y mejorar la experiencia del asegurado.

Sin embargo, la eficacia de estos cambios dependerá de la claridad de la normativa complementaria y de la capacidad del mercado asegurador para adaptarse a las nuevas disposiciones. El análisis continuo de los impactos de la nueva ley será esencial para garantizar el logro de sus objetivos y que el sistema asegurador brasileño sea aún más eficiente y fiable.